美元即将反弹?5大理由说明「美元之死」只是危言耸听

来源于:英为-推荐

发布日期:2025-06-24 19:28:07

近期有关「美元之死」、美元作为世界储备货币地位不保的言论甚嚣尘上。每当美元相对其他货币下跌时,这类说法就会出现。

然而,最近美元对其他货币的跌幅其实仍在历史正常范围内。值得注意的是,过往美元曾出现更大跌幅,但当时却未见「末日专家」如此「危言耸听」。

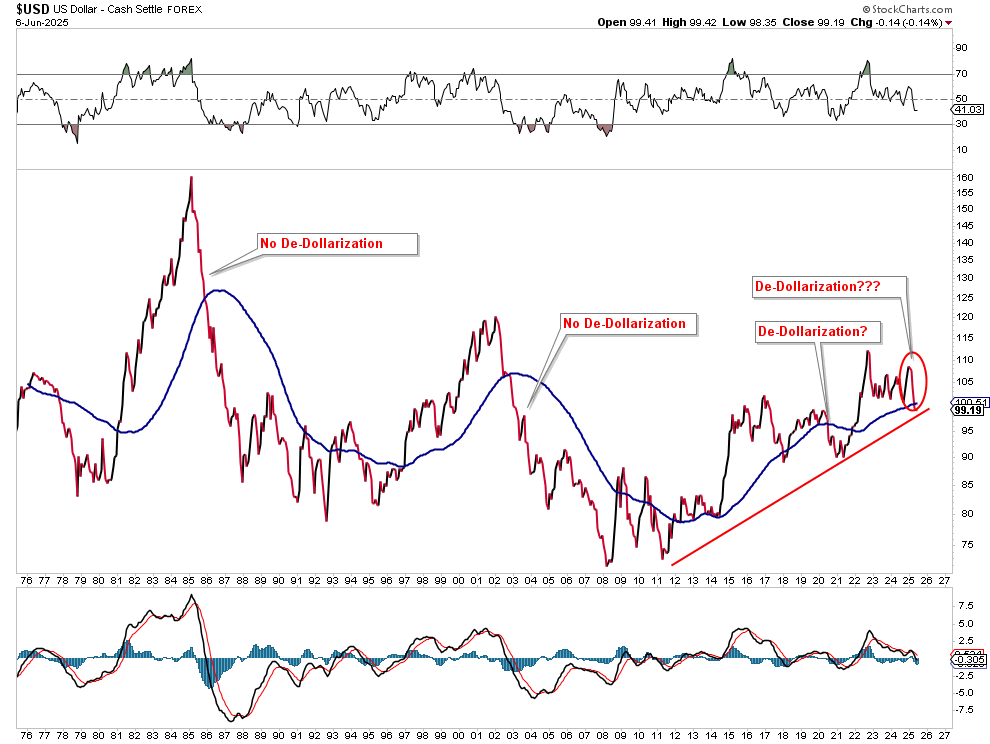

美元走势图

「美元之死」经常成为金融市场讨论的焦点,特别是在地缘政治紧张、经济动荡或市场波动加剧时。诚然,美元长期主导地位确实存在一些值得关注的问题,但说美元即将崩溃并引发经济灾难的说法,显然言过其实。

由于结构性、经济和地缘政治等因素,美元仍然是全球金融体系的基石,这种格局难以在短期内改变。以下我将列举五个理由,说明为何「美元之死」的说法被过分夸大。

美元得以保持储备货币地位,是因为缺乏有力竞争者。根据国际货币基金组织2024年第二季度数据,欧元占全球储备约20%,,且受制于欧元区债券市场分散和政治不稳定等因素。人民币虽然使用率有所提升(占2-3%),但受资本管制和可兑换性限制,不适合作为全球储备货币。日元(6%)或加元、澳元等其他小型货币,均缺乏足够的经济规模或流动性来挑战美元。在缺乏一个能媲美美元的深度、流动性市场和全球信任度的货币之前,美元短期内难以被取代。

美国经济占全球GDP的26%,是美元主导地位的基石。其庞大而富有活力的经济体系,加上法治和完善的资本市场,使美元成为全球动荡时期的避风港。尽管批评者指出美国债务高企(35万亿美元,约占GDP的120%),但美元的储备货币地位让美国能以较低利率借贷,得以维持赤字而不会立即陷入危机。相比之下,日本增长缓慢、欧洲分散,美国的稳定性使美元在可预见的未来难以被取代。

网络效应令美元主导地位得以延续:使用范围越广,价值就越高。根据SWIFT数据,。转用其他货币需要各国央行、政府和市场的广泛协调,涉及巨大成本和风险。历史上,如英镑到美元的货币转换跨度达数十年,且需要重大地缘政治变革,而目前这些条件都不具备。这种惯性使美元地位难以动摇。

虽然中国、俄罗斯和金砖国家提倡使用本币交易(如中国56%的双边贸易使用人民币),但对全球影响有限。美元储备份额20年来缓慢下降(从67%降至58%),但这反映的是多元化而非美元衰落,且主要流向加元或澳元等盟友货币。中国持有约2万亿美元资产。俄罗斯转向黄金或人民币等地缘政治举措,受制于非美元系统(如中国CIPS对比SWIFT)的规模有限。这些零散努力不足以动摇美元地位。

批评者认为美国的关税、制裁或美联储政策削弱了对美元的信心。例如,2025年特朗普的关税导致美元下跌约9%,引发担忧。但经济学家指出,这类波动属周期性而非结构性,相比2011-2022年的高峰期,美元对一篮子货币仍上升约40%。2022年对俄制裁并未显著减少全球美元持有量,因为大多数储备货币都由支持制裁的美国盟友持有。美联储的货币互换额度和流动性支持更强化了美元在危机中的角色。

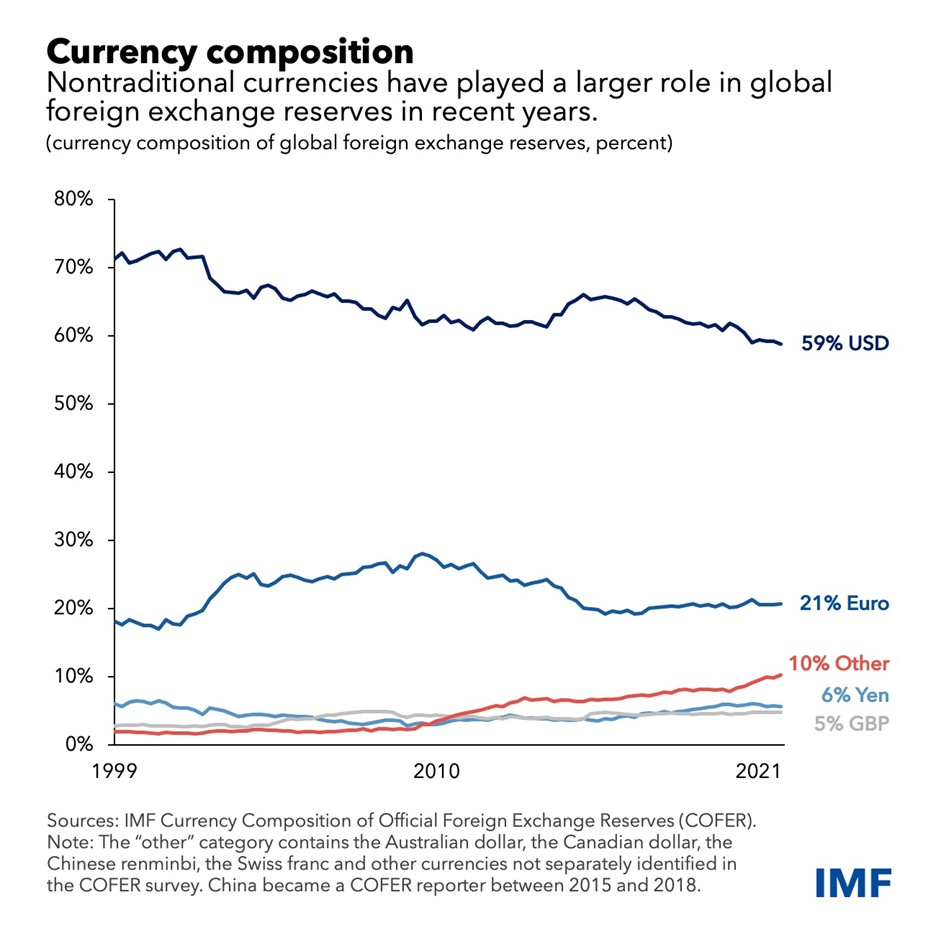

数据显示,美元在全球货币交易中仍占主导地位。

世界外储构成

不过,最近美元的跌势可能即将见底。

美元可能强势反弹的原因「美元之死」并非首次成为新闻焦点。2022年,「去美元化」的悲观论调充斥市场,许多人预言美元即将崩溃。然而,这股「末日狂潮」恰恰标志着美元见底,随后便展开强劲反弹。现时或将出现类似反弹,原因有二。

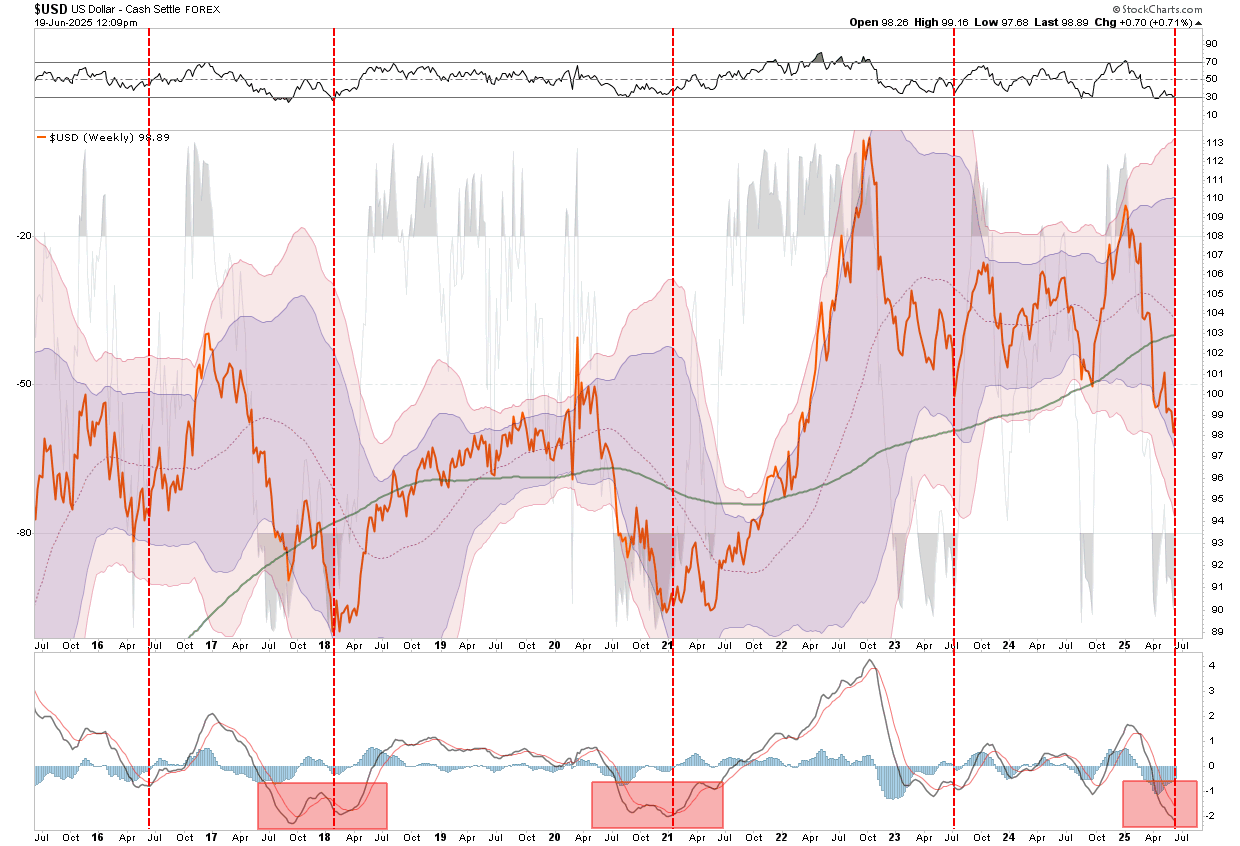

首先,从技术面看,美元跌势已趋极端。按周度数据,美元现时的动能超卖程度与2021年初和2018年底相若。过往这些超卖情况往往引发强劲的反向反弹。

美元周线图

此外,从「街头小贩到擦鞋童」,人人都在做空美元。根据美银的基金经理调查,美元空仓已达20年来最高水平。因此,一旦美元转向,若这些「空仓」被迫平仓,反弹幅度可能相当可观。

美元权重

问题是,目前需要什么条件才能令美元扭转走势?这就引出

作为储备货币,各国持有美元储备以促进贸易。若美元相对其他货币过强或过弱,都可能对该国经济造成负面影响。因此,当美元与其他货币差距过大时,有关国家可能会介入稳定汇率。

这种干预通常通过增减美元储备来实现,具体方式是买卖美国国债、黄金或其他美元计价资产,以美国国债或黄金最为常见。

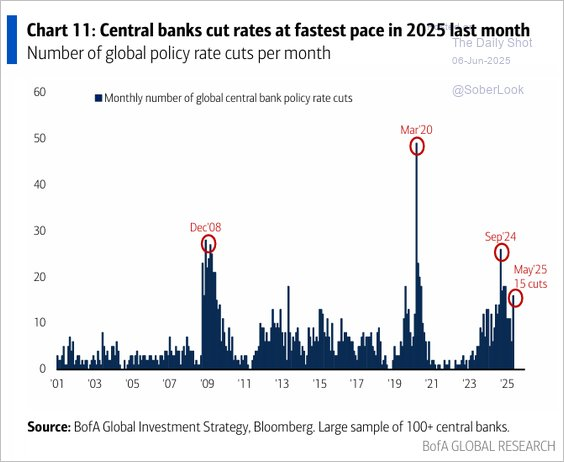

欧洲央行在近期周期中已大幅减息八次,而美国美联储仍继续按兵不动。这导致美国国债收益率与德国国债等出现分歧。

中央银行降息统计

投资者需要了解以下三个重要原因:

历史上,美国国债收益率上升往往吸引外国投资,因为相比其他主要经济体的债券回报更高。例如,十年期美债收益率从2024年9月的3.65%升至2025年初的4.8%。然而,由于欧洲央行宽松政策,欧洲债券收益率(如德国10年期国债)仍然偏低。这种收益率差异吸引外国投资者(包括央行和机构投资者)买入美债,增加美元需求并支持美元升值。

如前所述,美国国债是全球外汇储备的支柱。相比股票或新兴市场债券等较高风险资产,较高收益率为储备管理者提供更好回报,同时不影响安全性。例如,尽管欧洲央行减息,外国对美债的需求仍然稳定。由于央行必须买入美元才能购买美债,这种持续需求支持美元,巩固其储备货币地位。

货币政策分歧(欧洲央行鸽派立场对比美联储在2024年末减息100个基点后暂停)扩大了利率差距,有利于美元。美国较高收益率,特别是10年期国债(2025年初为4.4-4.8%)与欧洲较低收益率形成对比,可能推动资金流向美国。对收益率的追求与历史模式一致,即较高的美国利率支持美元指数上升,如2016年大选后财政乐观情绪推动收益率和美元上升时期。尽管关税带来波动,美元近期升值表明收益率差异是重要支撑。

然而,由于近期的脱钩趋势,「美元之死」的说法仍然存在。2025年初,在财政忧虑和关税不确定性影响下,收益率上升时美元反而走弱。但这些近期忧虑终将过去,且美元作为世界贸易储备货币的角色不会改变。

解读「美元之死」论述及其经济影响「美元之死」的说法往往源于对美国债务、通胀、关税或美元作为地缘政治武器(如制裁)的担忧。若美元失去储备货币地位,可能会推高美国借贷成本,通过进口成本上升带来通胀,并削弱地缘政治影响力。

然而,

这种论述经常被依赖「悲观论调」吸引点击量和流量的平台和媒体放大。有些帖文夸大「美元之死」以推广黄金或加密货币等替代品,但这些论述往往具有误导性。

经济学家如艾肯格林和摩根士丹利的詹姆斯·洛德认为,「美元之死」的说法「被严重夸大」,理由是其根深蒂固的角色和缺乏可行替代品,如上文所述。当然,美元疲软可能为美国经济带来挑战,但由于其适应能力和全球金融一体化,灾难性崩溃的可能性不大。

最重要的是,。具体来说:

「对叙事的需求深深植根于我们的心理。作为寻求规律的生物,我们渴望连贯性和可预测性。混乱会引发焦虑,让人感到危险、失控和不安。在投资中,这种焦虑因直接影响我们的财富和经济安全而被放大。我们通过紧抓叙事来重获一丝控制感,无论这种叙事多么牵强。叙事告诉我们事情发生的原因和可能的后果,从而缓解我们对不确定性的天然恐惧。」

人类天生倾向优先关注负面信息而非乐观信息。从进化角度看,这种偏见是必要的,我们的祖先通过识别威胁(如掠食者)来生存。

虽然赚钱的希望推动投资者,但损失金钱的恐惧更为强大。

悲观往往给人更安全谨慎的感觉。在市场波动时期,悲观预测听起来更有分析性和责任感。

新闻机构深知恐惧能带来流量。「市场动荡」或「崩盘将至?」等耸动标题能吸引点击和互动。

当市场不稳时,投资者会寻求悲观观点来获得认同。如果其他人都表现谨慎或恐惧,这会强化市场即将下跌的想法,即使基本面仍然稳健。社交媒体和财经新闻创造的回音室效应会放大这些恐惧。

对投资者而言最重要的是,市场长期会消化所有负面媒体叙事。然而,从更长远角度看,那些为「避免损失」而远离金融市场投资的人,最终付出了财富缩水的惨重代价。

换句话说,但是,当前的叙事会改变,市场却不会改变。

选股太累,AI效劳,过往回报远超大市!点击这里,了解更多,还有优惠领取。

已是InvestingPro会员?点击此处查看6月AI精选股。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。