地方保护的“衡量”——基于税收尺度的定量研究

来源于:英为-推荐

发布日期:2025-09-08 08:48:11

建设统一大市场要求规范地方招商引资行为、破除地方保护;

(注:仅提供参考视角,主要衡量税收维度上的政策吸引力强度,反映税收视角观察的地方保护倾向,不等同于地方保护)(详见第二章)(详见第三章)

具体来看:

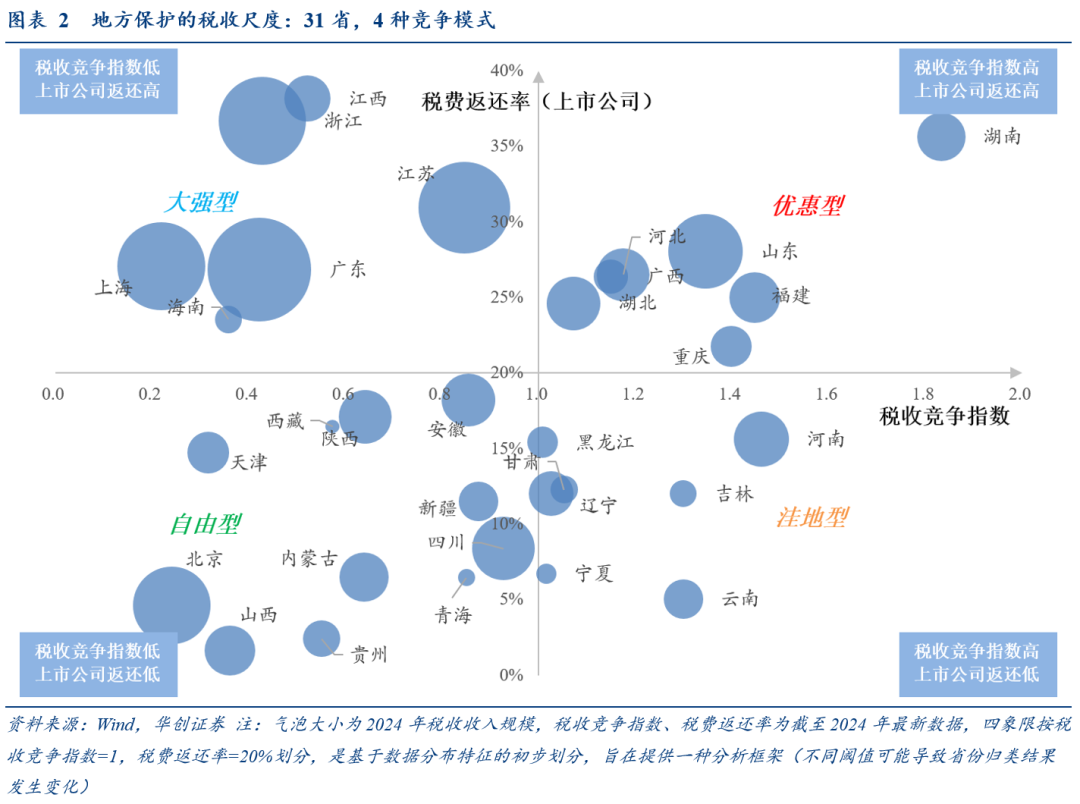

——税收竞争指数低(以税收竞争指数=1为高低分界),上市公司返还低(以上市公司税费返还率=20%为高低分界):北京、天津、山西、陕西、贵州、内蒙古、青海、四川、安徽、新疆、西藏;这些省市的地方保护倾向或最低。

——税收竞争指数低,上市公司返还高:江西、浙江、江苏、广东、上海、海南;这些省市税收政策对企业的整体吸引力偏低,但更注重“招大引强”——对上市公司较重视。

——税收竞争指数高,上市公司返还低:河南、吉林、云南、黑龙江、辽宁、宁夏、甘肃;这些省份对上市公司的重视程度或较低,但税收政策对企业的整体吸引力偏高。

——税收竞争指数高,上市公司返还高:湖南、山东、福建、河北、广西、湖北、重庆;这些省市的地方保护倾向或最高,加快落实统一大市场要求或较迫切。

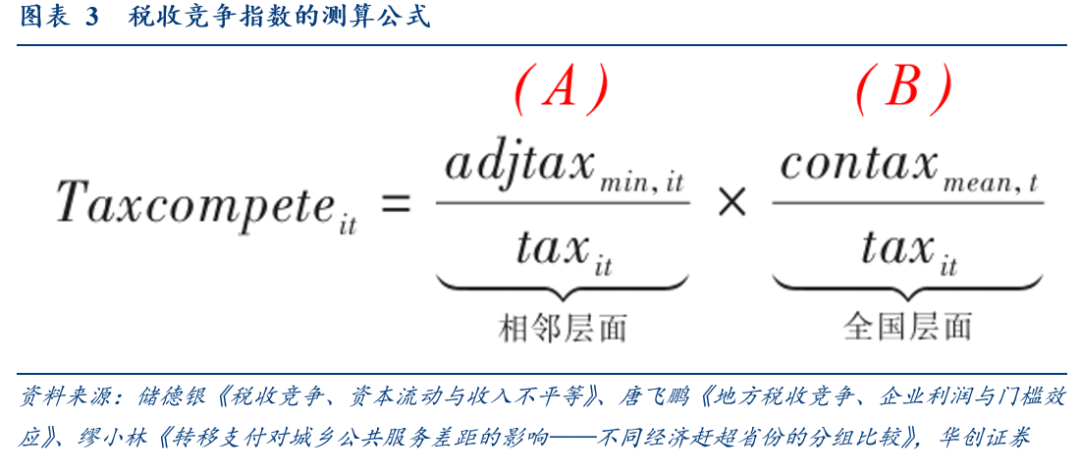

我国税权是由中央政府高度集中统一,地方政府一般无权开征新税种抑或更改法定税率,地方政府主要是通过给予纳税人不同程度的税收优惠、税收返还等形式来展开税收竞争(Qian et al.,1998;谢贞发和范子英,2015;许敬轩等,2019);税收竞争的结果直接反映为各地方政府相对税负的变化;因为税收优惠主要来自增值税、企业所得税等主体税种,而这些税种的税源主要来源于第二产业或第三产业,较少涉及第一产业。因此,以两大涉企税收收入——增值税、企业所得税(而不考虑个税、契税等不涉企收入)与第二、三产业增加值的比重衡量该地区的相对税负(taxit)。同时,税收竞争是一个策略互动行为,在标尺竞争机制的影响下,地方政府会以其他地区为标杆来制定和执行本地区的税收政策(中国式分权加剧各地经济竞争和赶超,即各地方政府将以相邻或全国范围内经济发展水平较高的地区作为标杆,做出缩小与经济发展较快地区差距的决策(缪小林,2017))。

(Taxcompete),具体计算如图3(其中,分子端:adjtaxmin,it表示第t年与i地区相邻省中最低的相对税负,contaxmean,t表示第t 年全国平均相对税负,分别以两者与本省相对税负做比较,比值越大意味着该省的相对税负越低,该省的税收竞争强度越大;分母端:taxit,即本省相对税负,以该省两大涉企税收收入——增值税、企业所得税与第二、三产业增加值的比重衡量)。

(——2024年山东的邻省最低相对税负/本省相对税负)(——2024年的全国平均相对税负/本省相对税负)。

=(2024年山东增值税+企业所得税)/(2024年山东第二产业增加值+第三产业增加值)=2.8%。(注:不考虑个税、契税等不涉企收入,含营业税)

2024年的山东的adjtaxmin,即邻省最低相对税负:先分别测算山东及其邻省(地理意义上的接壤省份,对山东即河北、河南、安徽、江苏4个省)的本省相对税负,再取最小值——2024年山东、河北、河南、安徽、江苏的本省相对税负分别为2.8%、3%、2.8%(2023年值)、3.5%、3.6%,山东最低,adjtaxmin即为山东的本省相对税负(2.8%),2024年山东的A=2.8%/2.8%=1,表示山东是邻省的税收洼地(1是最大值,只要本省相对税负大于任一邻省的本省相对税负,这一比值都会小于1)。

2024年的contaxmean,即全国平均相对税负,对山东和其余30个省都是一样的,即先分别测算山东及其余30个省的本省相对税负,再取平均值——2024年对31个省,contaxmean都是3.8%,2024年山东的B=3.8%/2.8%>1,表示山东是全国的税收洼地。

。

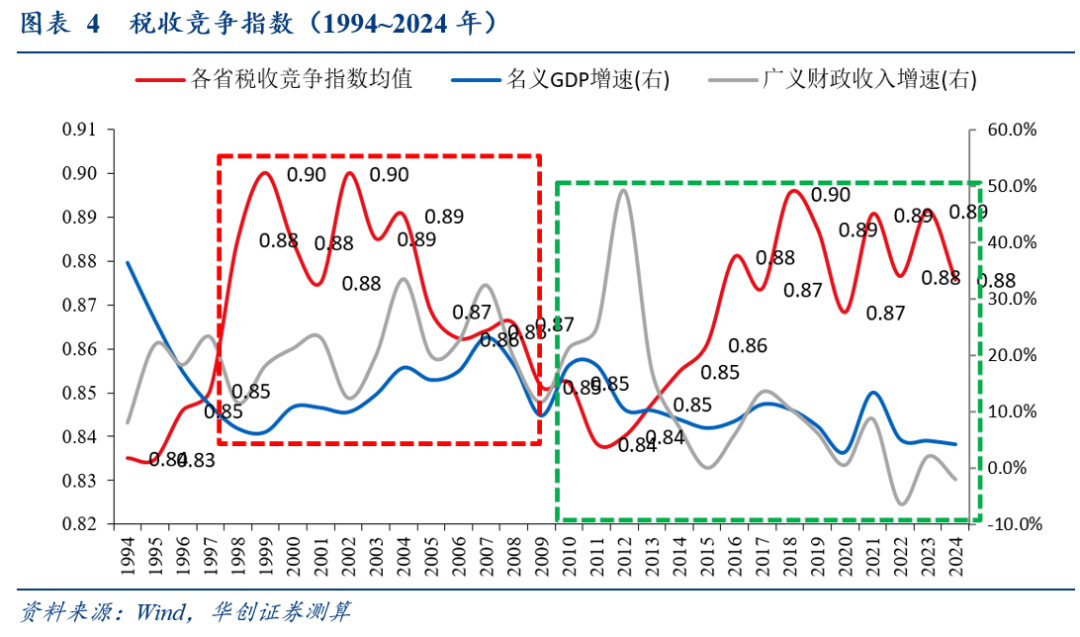

全国来看,

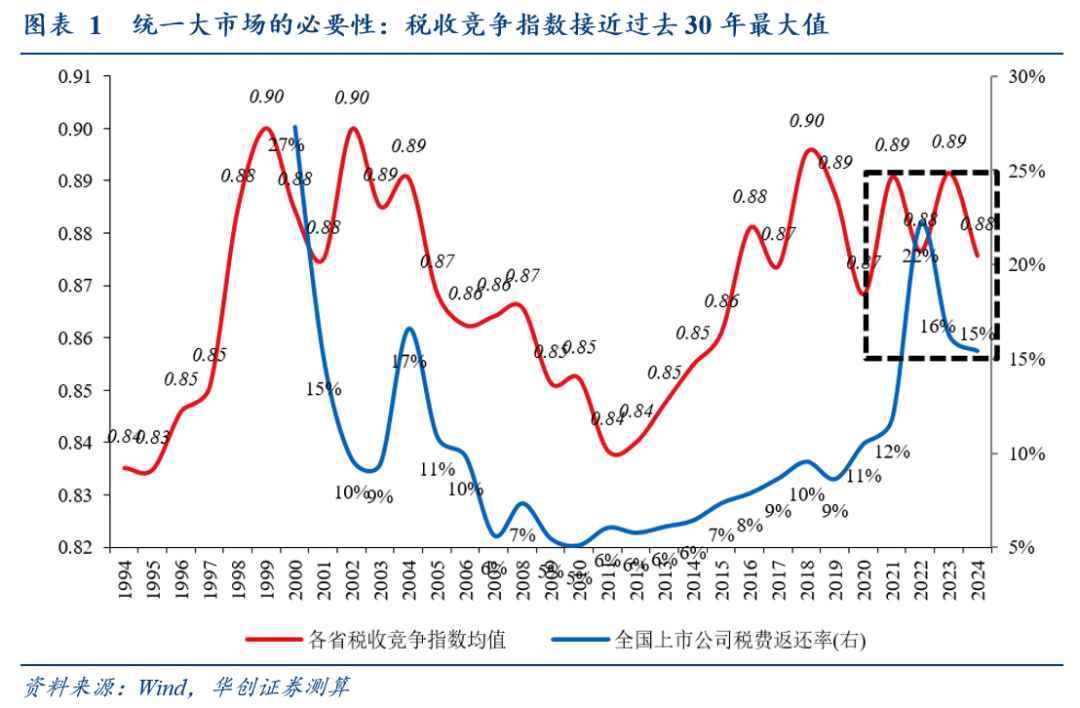

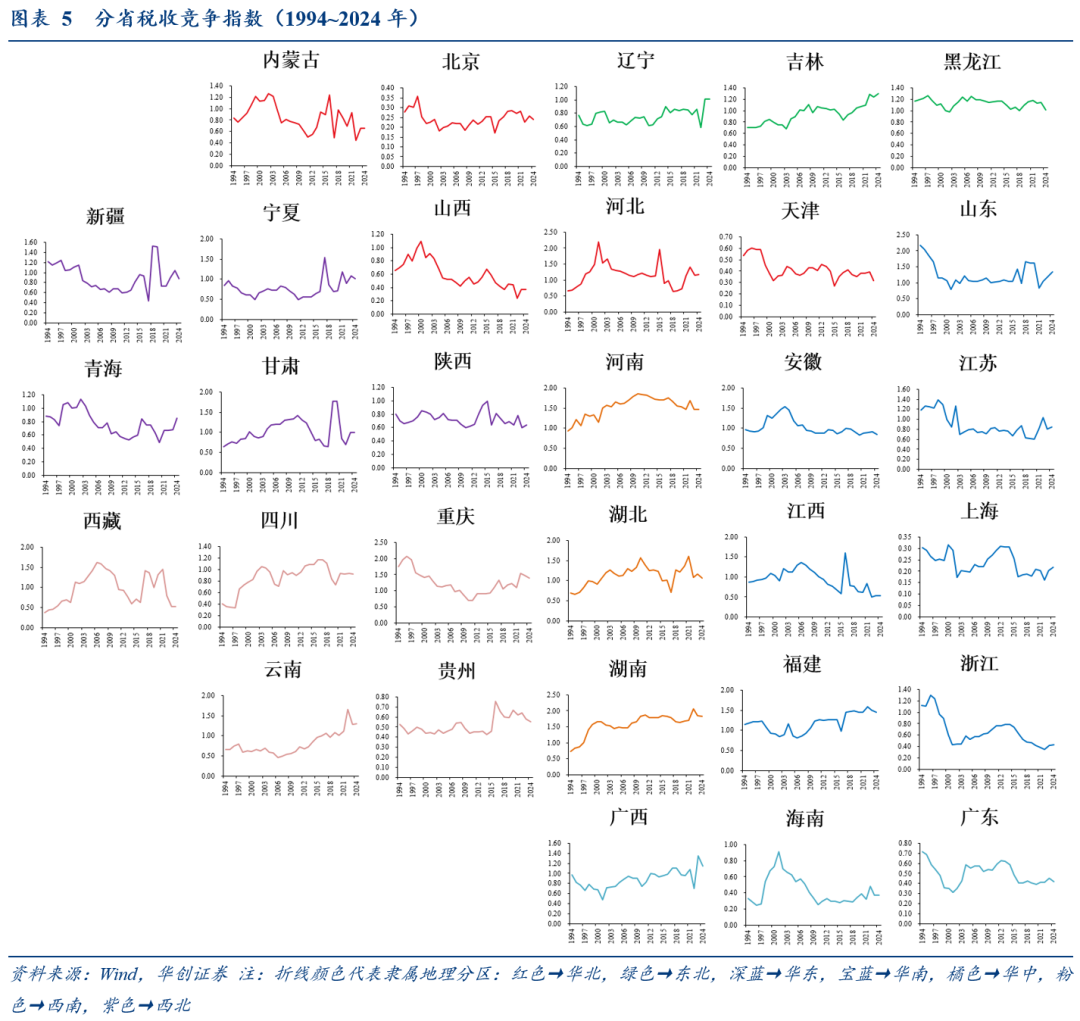

华南、华北税收竞争指数最低(地方保护倾向或较低);2024年税收竞争指数由高到低(取区域各省均值,下同):华中(1.46)>东北(1.11)>西南(0.94)>西北(0.89)>华东(0.81)>华南(0.65)>华北(0.55)。

最低的五个省分别是上海(0.22)、北京(0.24)、天津(0.32)、山西(0.36,2023年值)、海南(0.36,2023年值)。

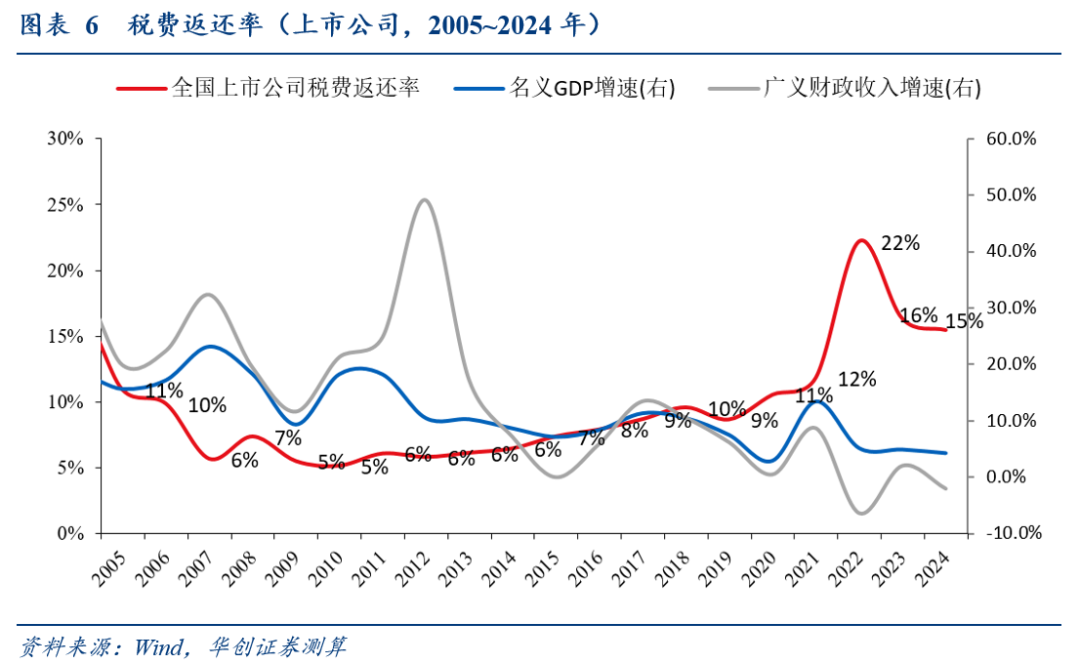

对一家上市公司,将现金流量表中的“收到的税费返还”作分子、“支付的各项税费”作分母,可以衡量该公司的税费返还率(实际被免除的税费比重)。

注:统一剔除银行,因其非“反内卷”典型行业,且企业所得税征管较为特殊(持有国债、地方债的利息收入免征、国有四大行全额上缴中央财政等)、“收到的税费返还”普遍长期为0)。

,长期保持约(和全国名义GDP增速、广义财政收入增速对应不佳)(注:2022年税费返还率冲高至22%,或主要反映大规模增值税留抵退税影响;2023年回落后仍有16%)

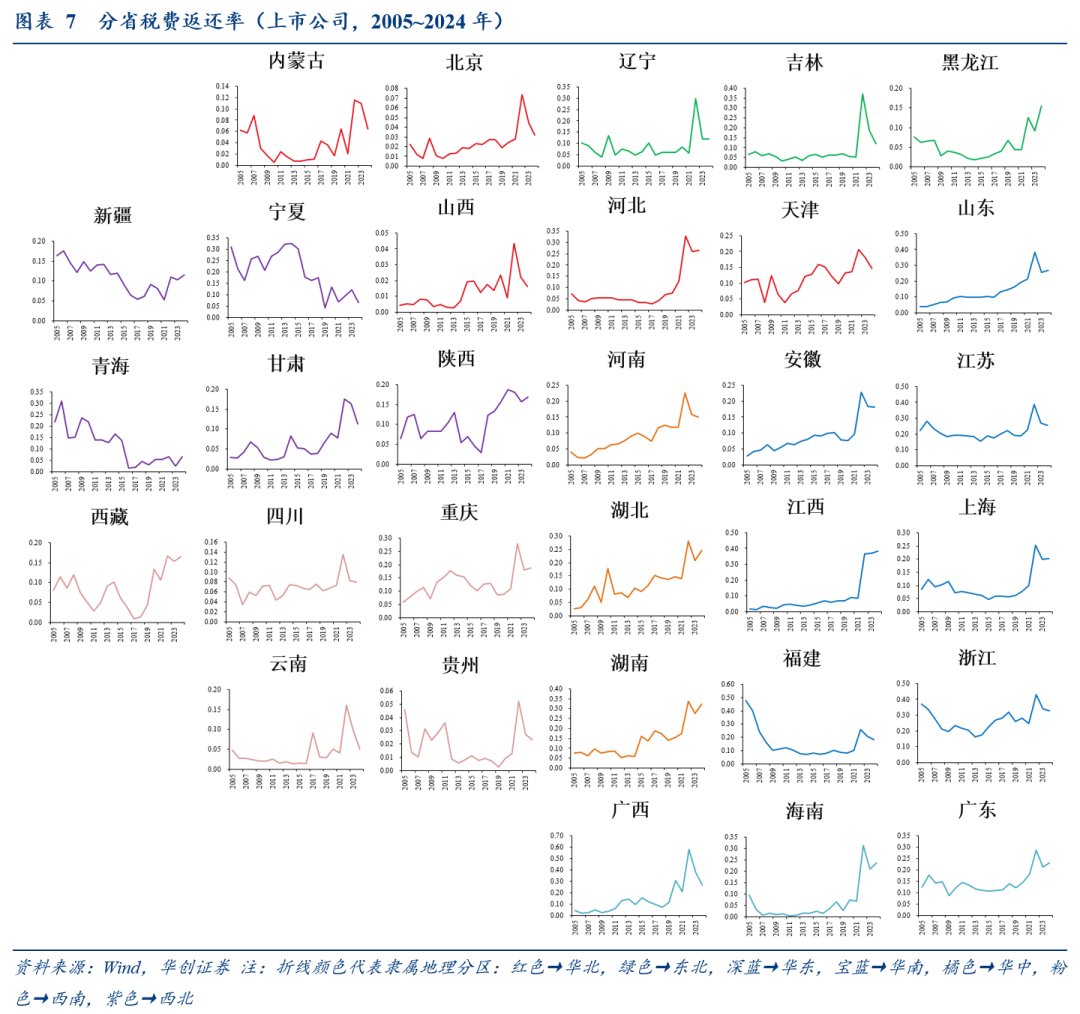

西北、西南、华北税费返还率最低(对上市公司的税费减免力度较小);2024年华东(29.2%)>华南(25.6%)>华中(25.3%)>东北(13.2%)>西北(10.818%)>西南(10.816%)>华北(10.8%)。

最低的五个省分别是山西(1.6%)、贵州(2.4%)、北京(4.6%)、云南(5.1%)、青海(6.5%)。

地方政府制度层面隐性竞争较难量化衡量(如区域贸易壁垒、柔性执法等);上市公司税费返还率仅作为大样本下的宏观刻画,难以全面反映各省上市公司行业分布不同、出口退税因素、所得税期限错配等影响;财政支出补贴和其他非税手段无法体现;统一大市场推进超预期。

AI选股策略「科技巨头」现已公布!

看看AI精选了哪些科技股

现在点击此处订阅,享受最高45%折扣优惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。