日央行加息是不是 game changer?

来源于:英为-推荐

发布日期:2025-12-22 09:25:47

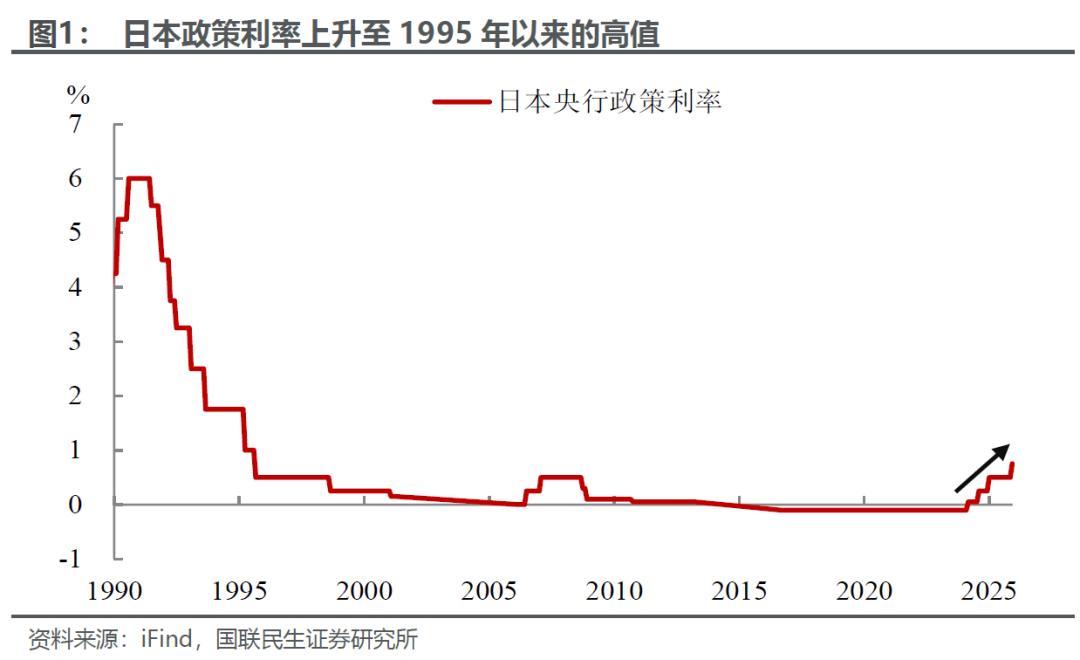

日央行重启加息25bp,再次牵动市场“神经”,毕竟去年加息引发的全球资产下跌给市场留下了“阴影”。不过得益于央行此前充分的市场沟通以及植田和男不够“鹰”派的发布会,叠加没有其他利空(尤其是美国通胀超预期下行),本轮加息对市场的影响可控,亚太股市并未受到明显冲击。

往后看,此次加息后,日央行还有多少空间?尽管植田和男并未明确后续的紧缩路径,但考虑到通胀高企以及汇率偏弱的组合尚未发生根本改变,本轮加息大概率不会是终点,预计明年或有1-2次加息空间。不过受“紧货币”与“宽财政” 的政策矛盾制约,日央行在货币政策调整上可能更加纠结,存在政策操作落后于曲线的风险。

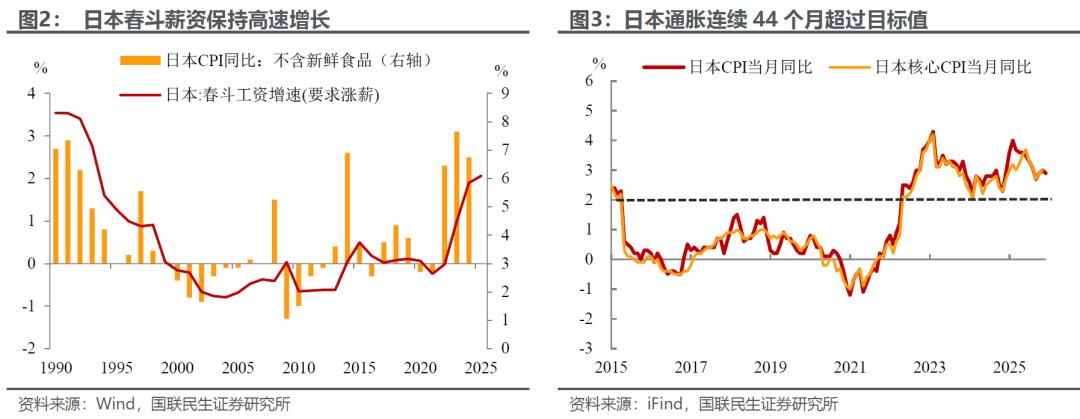

具体来看,本次加息源于通胀粘性与汇率压力的双重“倒逼”。日本关键通胀指标已连续44个月高于央行设定的2%目标,11月核心CPI同比上涨3.0%,进一步夯实了日央行的加息路径。与此同时,2025 年日本“春斗”工资涨幅达 5.25%,叠加劳动力市场持续紧俏,“工资-物价”螺旋式上升态势进一步巩固,这也让日本央行确信通胀目标具备可持续实现的基础。

而日元持续疲软带来的输入性通胀压力,则成为本次加息的直接导火索。近几轮日央行加息几乎都发生在日元快速贬值之后,当前日元对美元汇率徘徊在155 附近,疲软的汇率导致进口成本高企,进一步加剧国内通胀压力。因此,通过加息缩小美日利差、缓解汇率贬值压力,成为日央行平衡内外经济的必然选择。

不过从资产的反应来看,加息一定程度上被市场消化。25bp落地后,日元不涨反跌,出现明显走弱;日股也并未受到加息的明显冲击,反而延续上涨态势;10年期日债利率则站上2%的历史高位。

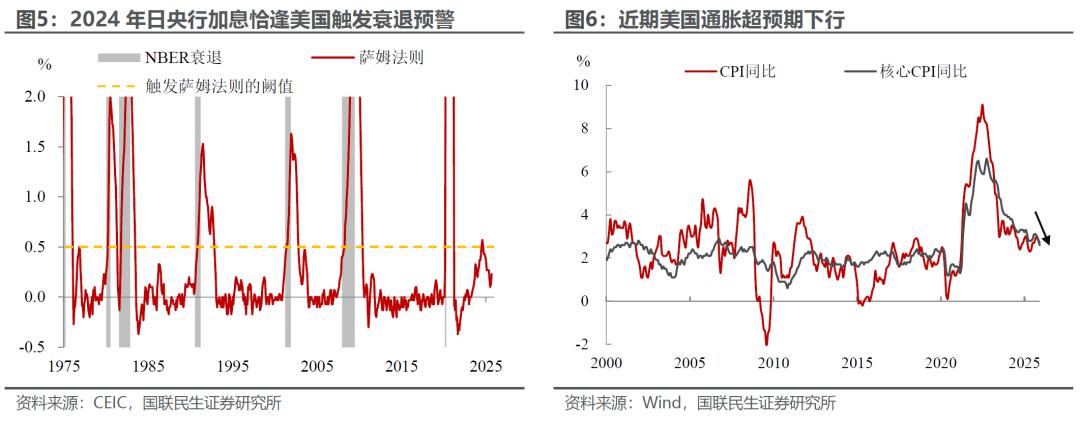

而此前市场一度担心的日元套息交易反转的短期风险也相对可控。一方面,本次加息过程中,日央行开展了更充分的预期管理和市场沟通,政策冲击相较于2024 年7月明显减弱;另一方面,2024年套息交易加速平仓的催化剂,更多源于美国失业率上升触发“萨姆法则”、引发市场恐慌情绪所致,而近期美国市场利好因素增多,不仅非农就业数据走势相对平稳,通胀更是超预期下行,隔夜美股一度大幅走高,市场整体情绪偏向乐观。

往后看,鉴于25bp的加息幅度已被市场充分定价,相较于单一的利率决议结果,当前市场的核心焦点更集中于日央行对后续紧缩路径的政策指引。可惜的是,无论是日央行的会议声明,还是植田和男在新闻发布会上的表态,均未对后续利率路径给出明确答案,这也符合日央行一向审慎的政策风格。

植田和男仍强调,将根据经济活动和物价改善情况逐步调整政策立场,同时维持宽松的货币环境以支撑经济复苏;若经济和物价前景按当前判断演进,央行将继续推进加息。这一模糊表态使得市场对明确政策指引的预期再度落空,日元汇率随之再度走弱,下探至157关口。

对于后续政策路径,我们认为,日央行仍将采取“小步慢走、数据依赖”的方式缓慢推进加息,其中核心观测指标仍在于通胀的上行幅度和汇率的贬值压力:

一方面,参考此前日央行对中性利率区间的测算(1%-2.5%),结合植田和男的公开表态,当前政策利率距离中性利率区间的下限仍有一段距离,日央行仍具备加息空间;

另一方面,25bp的加息幅度难以快速改变日本通胀上行的内在逻辑和劳动力市场紧俏的现状。

因此,从经济基本面角度出发,预计2026年日央行可能至少还有1-2次加息操作。

但日央行可能顾忌的更多,这可能导致其政策节奏落后于曲线。植田和男当前正面临“紧货币”与“宽财政”的政策矛盾:为应对持续高企的通胀,央行不得不被迫加息;而高市早苗政府推行的大规模财政扩张政策,又导致日本政府债务压力快速攀升,双重因素共同作用下,国内长端利率居高不下。日央行在抑制通胀与维护市场稳定之间陷入两难抉择,这可能会导致日央行后续的货币政策调整不及预期,有落后于曲线的风险。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。